W związku z uchwaleniem tzw. Polskiego Ładu, WWP przygotowało dla Państwa cykl informacji dla przedsiębiorców dotyczący skutków podatkowych oraz prawnych jego wprowadzenia. W Strefie Wiedzy WWP będziemy systematycznie zamieszczać kolejnej wpisy dotyczące poszczególnych zagadnień objętych nowelizacją.

Na końcu wpisu znajdziecie Państwo pełne zestawienie wszystkich naszych publikacji z możliwością zapoznania się z nimi bezpośrednio na naszej stronie oraz w wersji PDF do pobrania.

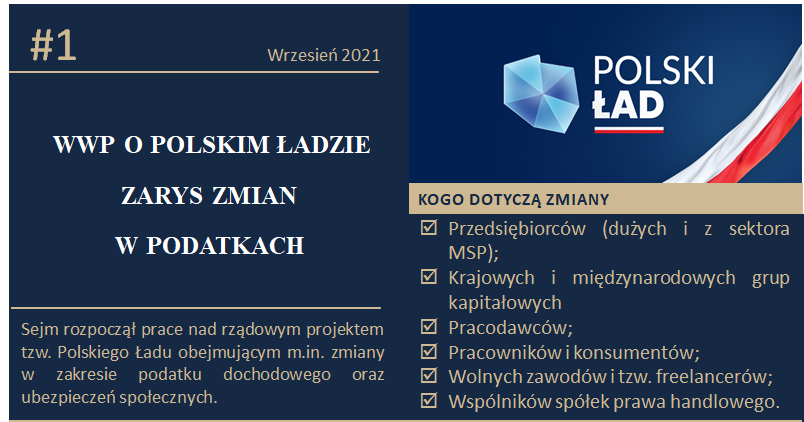

Polski Ład

Wedle założeń, rzędowy program gospodarczy „Polski Ład” ma stanowić kompleksowy plan odbudowy gospodarki po pandemii COVID-19. W ramach toczących się prac legislacyjnych i konsultacji społecznych zgłoszono wiele krytycznych opinii różnych środowisk. Niemniej jednak Rząd nie uwzględnił większości głosów i ostatecznie po odrzuceniu większości poprawek senackich, ustawa została uchwalona 29 października 2021 r.

Projekt zmian podatkowych

Już w newsletterze przygotowanym dla Państwa w maju 2021 r. wskazywaliśmy na podatkowe aspekty Polskiego Nowego Ładu przedstawione już na konferencji przedstawiającej program (newsletter dostępny: TUTAJ, zaś nagranie z przeprowadzonego przez nas webinaru na ten temat: TUTAJ)

Wśród najważniejszych systemowych zmian nadal pozostają:

1. Podwyższenie kwoty wolnej do poziomu 30 000 zł;

2. Podniesienie I progu skali podatkowej do 120 000 zł;

3. Zmiana sposobu kalkulacji składki zdrowotnej.

Jednak to nie są wszystkie zmiany jakie czekają przedsiębiorców.

W ramach publikacji kolejnych newsletterów WWP postaramy się przybliżyć Państwu wdrożone przez Rząd rozwiązania – przez ukazanie zarówno ich wad, jak i zalet – aby nasi czytelnicy mogli przygotować się do nowego (polskiego) ładu podatkowego jaki prawdopodobnie czeka nas od 2022 r.

Zmiany na jakie powinni przygotować się podatnicy

Ostateczny skierowany do Sejmu projekt zawiera bardzo wiele zmian dotyczących różnych obszarów działalności przedsiębiorców a jakie zostaną przez nas poruszone w kolejnych newsletterach.

Zmiany pozytywne

Wśród zmian jakie na podstawie projektu należy ocenić raczej pozytywnie należą:

– podwyższenie kwoty wolnej od podatku do 30.000 zł (podniesienie do 5.100 zł kwoty zmniejszającej podatek);

– podwyższenie drugiego progu podatkowego z 85.528 zł do 120.000 zł;

– przejściowy podatek dochodowy (abolicja);

– ryczałt od przychodów zagranicznych;

– ryczałt od najmu prywatnego zasadą;

– drobne uelastycznienie regulacji dot. CIT estońskiego i Podatkowej Grupy Kapitałowej;

– ulgi na innowacje (ulga na robotyzację, na prototyp, możliwość stosowania symultanicznie ulg B+R i IP BOX), ulga na terminal, na ekspansję, ulga na IPO i dla inwestorów, ulga dla wspierających,

– możliwość wyboru opodatkowania VAT usług finansowych.

Zmiany negatywne

Niestety projekt ustawy zawiera zdecydowanie więcej rozwiązań niekorzystnych dla przedsiębiorców.

– nowy podatek przychodowy (minimalny podatek dochodowy);

– likwidacja ryczałtowej składki zdrowotnej dla przedsiębiorców i uzależnienia jej ich dochodu lub przychodu przedsiębiorcy i likwidacja możliwości odliczenia składki zdrowotnej od podatku;

– zmiany w zakresie przeciwdziałaniu szarej strefie;

– nowe niebezpieczne uprawnienia KAS;

– faktyczna likwidacja karty podatkowej;

– zmiany w zakresie restrukturyzacji przedsiębiorstw wyłączających ich neutralność podatkową;

– zmiany w zakresie leasingów operacyjnych i amortyzacji, kosztów finansowania dłużnego, opodatkowanie zwrotu wkładów dłużnika do spółek;

– opodatkowanie tzw. przerzuconych dochodów;

– opodatkowanie tzw. ukrytej dywidendy.

Wszystkie publikacje WWP o Polskim Ładzie:

✓ WWP o Polskim Ładzie cz. 1 – zarys programu oraz do pobrania TUTAJ

✓ WWP o Polskim Ładzie cz. 2 – ulga na robotyzację oraz do pobrania TUTAJ

✓ WWP o Polskim Ładzie cz. 3 – składka zdrowotna oraz do pobrania TUTAJ

✓ WWP o Polskim Ładzie cz. 4 – karta podatkowa oraz do pobrania TUTAJ

✓ WWP o Polskim Ładzie cz. 5 – podatek minimalny oraz do pobrania TUTAJ

✓ WWP o Polskim Ładzie cz. 6 – polska spółka holdingowa oraz do pobrania TUTAJ

✓ WWP o Polskim Ładzie cz. 7 – nowelizacja KSH oraz do pobrania TUTAJ