Wybór właściwej formy prawnej prowadzenia działalności gospodarczej ma wpływ nie tylko na odpowiedzialność przedsiębiorcy, czy zakres działań koniecznych do wykonania celem podjęcia działalności, ale także na wysokość opodatkowania. Dlatego podejmując decyzję o wyborze formy prawnej prowadzonej działalności warto przeanalizować również jej skutki podatkowe, tak aby wybrać najbardziej efektywny model.

Z kolei w sytuacji, kiedy mamy do czynienia z już funkcjonującymi przedsiębiorcami zawsze zalecamy naszym Klientom przeanalizowanie, czy rzeczywiście wybrana przez nich forma jest dla nich korzystna. Często bowiem jej zmiana może przynieść znaczne oszczędności podatkowe, które przewyższają koszty związane z reorganizacją.

Poniżej prezentujemy Państwu podstawowe informacje dotyczące opodatkowania poszczególnych form prowadzenia działalności gospodarczej mając nadzieję, iż pozwoli to Państwu lepiej ocenić czy dotychczasowy sposób funkcjonowania jest najbardziej efektywnym.

Decydując się na rozpoczęcie działalności w Polsce, do wyboru pozostają następujące formy prawne prowadzenia działalności:

1. jednoosobowa działalność gospodarcza,

2. spółka cywilna,

3. spółka jawna,

4. spółka partnerska,

5. spółka komandytowa,

6. spółka komandytowo-akcyjna,

7. spółka z ograniczoną odpowiedzialnością,

8. prosta spółka akcyjna,

9. spółka akcyjna.

W zależności od wybranej formy, różny jest zakres odpowiedzialności przedsiębiorcy, jak i skala obciążeń fiskalnych. Można powiedzieć, że im większy stopień bezpieczeństwa prywatnego majątku wspólników, tym co do zasady większe realne opodatkowanie wypracowanego zysku. Choć jak wskażę poniżej, powyższa zasada nie zawsze znajdzie zastosowanie.

Jednoosobowa działalność gospodarcza

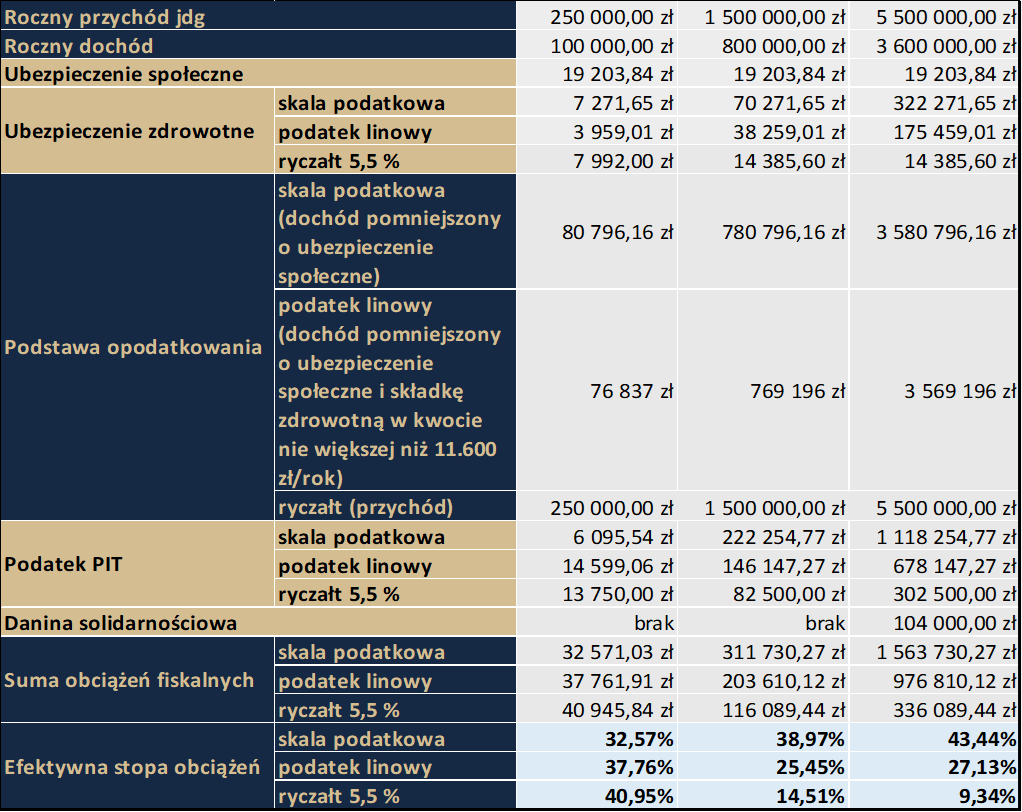

Jednoosobowa działalność gospodarcza jest jedną z najpopularniejszych i najprostszych form prowadzenia własnego biznesu w Polsce. Mimo, że jest traktowana jako narzędzie do prowadzenia stosunkowo niewielkich działalności o stosunkowo niskim poziomie ryzyka, często zdarza się, że osiąga znaczne rozmiary, co przekłada się na skalę odpowiedzialności oraz wysokość zobowiązań podatkowych.

Przedsiębiorca prowadzący jednoosobową działalność musi przede wszystkim liczyć się z nieograniczoną odpowiedzialnością za zobowiązania związane z prowadzonym biznesem. Stąd nie powinna być to forma dla ryzykownych przedsięwzięć.

Dochody z działalności gospodarczej są opodatkowane tylko na poziomie przedsiębiorcy, który może wybrać jeden z następujących sposobów opodatkowania:

1. opodatkowanie na zasadach ogólnych (skala podatkowa) – 12 % i 32 %,

2. opodatkowanie według stawki liniowej – 19 %,

3. Ryczałt od przychodów ewidencjonowanych – od 2 % do 17 %.

Skala podatkowa

Opodatkowanie na zasadach ogólnych jest podstawową formą opodatkowania. Jeżeli przedsiębiorca we właściwym terminie nie złoży oświadczenia o wyborze innej formy, osiągane przez niego dochody z pozarolniczej działalności gospodarczej, będą podlegały opodatkowaniu według tzw. skali podatkowej. Oznacza to, że przedsiębiorca zapłaci:

(i) 12 % PIT od dochodów do kwoty 120.000,00 zł rocznie – przy czym zastosowanie znajdzie kwota wolna od podatku w wysokości 30.000,00 zł, co oznacza roczne pomniejszenie podatku o kwotę 3.600,00 zł. W ramach I progu podatkowego maksymalna roczna wysokość podatku wyniesie więc 10.800,00 zł;

(ii) 32 % PIT od dochodów powyżej 120.000,00 zł rocznie. W ramach II progu podatkowego roczna wysokość podatku wyniesie 10.800,00 zł + 32 % od nadwyżki, przy czym nie ma tu żadnych limitów.

Dodatkowo przedsiębiorca będzie zobowiązany do uiszczenia składki zdrowotnej, która w przypadku skali podatkowej jest naliczana według stawki 9 %. Uwzględniając powyższe, realne opodatkowanie dochodów w przypadku skali podatkowej przy dochodach do 120.000,00 zł wynosi 18 % (uwzględniając kwotę wolną od podatku), a powyżej tej kwoty to odpowiednio 41%. Nie można też zapomnieć, iż jeżeli łączne dochody roczne przekroczą kwotę 1 mln zł to wówczas konieczne będzie również odprowadzenia dodatkowo 4% daniny solidarnościowej od nadwyżki łącznej sumy dochodów ponad 1 mln zł, co da łącznie 45% (biorąc zatem pod uwagę ubezpieczenie zdrowotne efektywna stawka podatkowa dla dochodów przekraczających 1 mln zł osiąga poziom notowany ostatnio w roku 1996).

Podatek liniowy

W sytuacji gdy przedsiębiorca zdecyduje się na podatek liniowy, zobowiązany będzie do zapłaty 19 % PIT od dochodów niezależnie od ich wysokości. Stawka ta odnosi się tylko do dochodu z pozarolniczej działalności gospodarczej, który nie podlega zsumowaniu z dochodami opodatkowanymi na zasadach ogólnych (czyli z zastosowaniem tzw. skali). Nie obowiązuje także kwota wolna od podatku, jak również możliwość rozliczenia wspólnie z małżonkiem. W przypadku podatku liniowego składka zdrowotna jest naliczana według stawki 4,9%.

Uwzględniając powyższe, realne opodatkowanie dochodów w przypadku podatku liniowego wynosi ok 23,9 %. Tutaj również zastosowanie może znaleźć danina solidarnościowa, a zatem dla dochodów rocznych przekraczających 1 mln zł efektywna stawka podatkowa wyniesie łącznie 27,9%.

Ryczałt od przychodów ewidencjonowanych

Decydując się na ryczałt, przedsiębiorca musi liczyć się z tym, że w przeciwieństwie do poprzednich form opodatkowania ryczałt rozliczany jest od przychodu, co oznacza, że koszty uzyskania przychodu nie są w tym przypadku uwzględniane. Stawki ryczałtu nie jest jednolita i zależy od prowadzonej działalności. Co do zasady mieszczą się one od 2% do 17%. Jednocześnie nie każdy przedsiębiorca, z uwagi na ustawowe wyłączenia, ma możliwość wyboru tej formy opodatkowania. Istotne jest również, że z ryczałtu mogą skorzystać tylko podatnicy, którzy w ubiegłym roku podatkowym nie przekroczyli przychodu 2 mln euro.

Decydując się na ryczałt, podatnik jest zobowiązany do zapłaty składki zdrowotnej w zryczałtowanej wysokości zależnej od wysokości rocznego przychodu. Podstawą obliczenia jest 60%, 100% lub 180% przeciętnego wynagrodzenia przy rocznych przychodach nieprzekraczających odpowiednio 60.000,00 zł, 300.000,00 zł lub powyżej 300.000,000 zł. Stawka wynosi 9% podstawy jej obliczenia. W 2024 r. wysokość składki będzie wyglądała następująco:

1. do 60 000 zł rocznie – 399,60 zł,

2. od 60 000 do 300 000 zł rocznie – 666 zł,

3. powyżej 300 000 zł rocznie – 1198,80 zł.

Ze względu na fakt, iż wysokość składki zdrowotnej nie jest ustalana jako procent przychodów, w praktyce nie jest możliwe ustalenie efektywnej stawki podatkowej, W efekcie porównanie faktycznego opodatkowania i oskładkowania ryczałtu z tzw. liniówką i skalą wymaga każdorazowo indywidualnej kalkulacji.

Odrębnego podkreślenia wymaga, iż do działalności opodatkowanej ryczałtem nie znajdzie zastosowania tzw. danina solidarnościowa.

Ubezpieczenie społeczne

Niezależnie od wybranej formy opodatkowania przedsiębiorcy objęci są również obowiązkowym ubezpieczeniem społecznym. W 2024 r. wynosi ono 1.600,32 zł, co rocznie daje dodatkową kwotę 19.203,084 zł.

Spółka jawna i inne spółki transparentne podatkowo

Kolejną, nie mniej popularną formą prowadzenia działalności jest spółka jawna, należąca do spółek transparentnych podatkowo. Spółki transparentnej podatkowo (spółka cywilna, spółka jawna – niebędąca podatnikiem CIT, spółka partnerska) nie są samodzielnymi podatnikami podatku dochodowego. Każdy ze wspólników rozpoznaje i opodatkowuje przychody oraz koszty osiągane przez spółkę w proporcji, w jakiej uczestniczy w jej zysku, łącząc je ze swoimi pozostałymi dochodami. Oznacza to również, że zysk tych spółek jest jednokrotnie opodatkowany w momencie jego osiągnięcia przez spółkę, a w momencie wypłaty ze spółki podatek nie jest pobierany.

Wspólnicy spółki transparentnej podatkowo, w zależności od formy prawnej, płacą albo podatek dochodowy od osób fizycznych (PIT) albo od osób prawnych (CIT). Dochody z tytułu udziału w spółce transparentnej podatkowo traktowane są na gruncie ustawy o PIT, co do zasady, jak dochody z pozarolniczej działalności gospodarczej. Oznacza to, że wspólnicy będący osobami fizycznymi uzyskane dochody mogą opodatkować:

1. na zasadach ogólnych (skala podatkowa) – 12 % i 32 %,

2. z zastosowaniem tzw. stawki liniowej – 19 %,

3. z zastosowaniem ryczałtu od przychodów ewidencjonowanych – od 2 % do 17 % (z wyłączeniem wspólników spółki partnerskiej).

Zasady opodatkowania w tym przypadku są analogiczne do zasad dotyczących jednoosobowej działalności gospodarczej. Z tym zastrzeżeniem, że ryczałt może zostać wybrany tylko pod warunkiem, że wspólnikami spółki są wyłącznie osoby fizyczne i wszystkie zdecydują się na opodatkowanie ryczałtem, a przychody osiągnięte przez spółkę nie przekroczyły w poprzednim roku kwoty 2 mln euro. W praktyce zatem, jeżeli wspólnikiem spółki jawnej jest jakikolwiek podatnik podatku CIT (czyli np. sp. z o.o.) to pozostali wspólnicy nie będą mogli skorzystać z tzw. ryczałtu.

Wspólnicy spółek transparentnych podatkowo będący osobami fizycznymi zobowiązani są do zapłaty składki na ubezpieczenie społeczne, składki na ubezpieczenie zdrowotne, podatku PIT oraz daniny solidarnościowej. Efektywna stopa obciążeń będzie wyglądała więc analogicznie jak w powyżej przedstawionym przykładzie. Podkreślić przy tym należy, że odpowiedzialność wspólników tych spółek nie jest w żaden sposób ograniczona. Jeżeli tylko wierzyciele nie będą mogli zaspokoić się z majątku spółki, nie ma przeszkód żeby egzekwowali swoje zobowiązania bezpośrednio od wspólników.

Spółki opodatkowane podatkiem CIT

Wszystkie powyżej przedstawione formy prowadzenia działalności opodatkowane były wyłącznie podatkiem dochodowym od osób fizycznych. Do opodatkowania dochodziło wyłączenie na poziomie wspólników, a spółki nie były samodzielnym podatnikiem podatku dochodowego. Inaczej wygląda sytuacja w przypadku spółek opodatkowanych podatkiem dochodowym od osób prawnych (CIT). Aktualnie podatnikami CIT są spółki komandytowe, spółki komandytowo-akcyjne, spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne oraz, w niektórych przypadkach, spółki jawne.

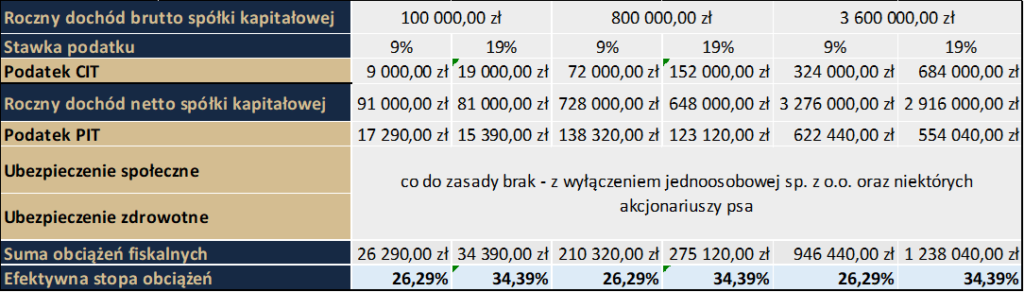

Spółki będące podatnikiem CIT są obowiązane na bieżąco opodatkowywać swoje dochody według stawki 19% lub 9%. Możliwość skorzystania z preferencyjnej stawki 9% CIT przysługuje, co do zasady, tzw. małym podatnikom tj. takim spółkom, których przychody ze sprzedaży nie przekroczyły 2 mln euro. Ta preferencyjna stawka nie może być jednak zastosowana do tzw. dochodów kapitałowych.

Następnie, w momencie wypłaty zysku do wspólnika spółki będącej podatnikiem CIT po stronie wspólnika powstaje przychód, który co do zasady opodatkowany jest zryczałtowanym 19% podatkiem PIT/CIT (z zastrzeżeniem, że w niektórych przypadkach niektórzy wspólnicy będący podatnikiem CIT mogą być zwolnieni z tego podatku na podstawie tzw. zwolnienia dywidendowego).

W przypadku osób fizycznych, za obliczenie, pobranie i wpłacenie podatku do właściwego urzędu skarbowego odpowiada spółka, która jest płatnikiem podatku. Wspólnicy otrzymują zatem kwotę już pomniejszoną o należny podatek i nie są zobowiązani do jego deklarowania organom skarbowym (co nota bene może mieć negatywny wpływ na ich zdolność kredytową ale to już odrębne zagadnienie).

W sensie ekonomicznym powstaje więc, co do zasady efekt podwójnego opodatkowania – na poziomie spółki oraz na poziomie wspólników. W zależności jednak, czy mamy do czynienia ze spółką osobową (spółka komandytowa, spółka komandytowo – akcyjna), czy ze spółką kapitałową (spółka z ograniczoną odpowiedzialnością, spółka akcyjna oraz prosta spółka akcyjna) inaczej wyglądają zasady opodatkowania poszczególnych wspólników.

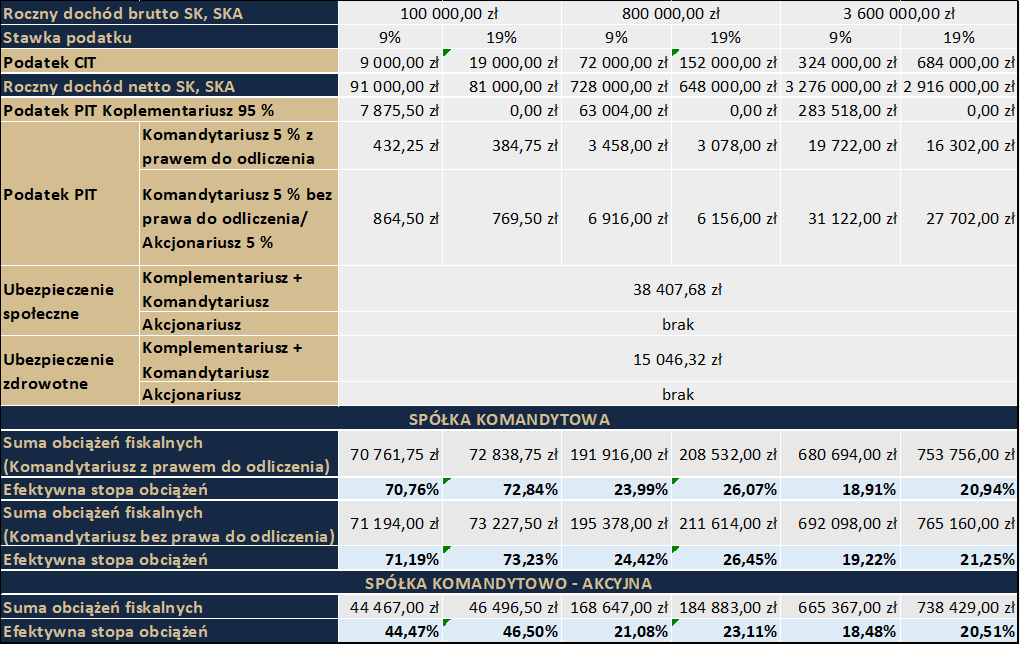

Spółka komandytowa i spółka komandytowo – akcyjna

Zasady opodatkowania spółki komandytowej oraz spółki komandytowo – akcyjnej są bardzo zbliżone. Różnice są widoczne jedynie pomiędzy komandytariuszem spółki komandytowej i akcjonariuszem spółki komandytowo – akcyjnej.

Aktualnie spółki te są podatnikiem podatku CIT na takich samych zasadach jak spółki kapitałowe. Oznacza to, że podatek dochodowy od osiągniętego dochodu jest płacony dwukrotnie na zasadach opisanych powyżej. W obu przypadkach istnieją jednak pewne mechanizmy, które pozwalają na zmniejszenie wysokości opodatkowania.

W spółce komandytowej i spółce komandytowo – akcyjnej występują dwa rodzaje wspólników: komplementariusze oraz odpowiednio komandytariusze i akcjonariusze. Komplementariusze odpowiadają za zobowiązania spółki całym swoim majątkiem bez ograniczeń. Komandytariusze w spółce komandytowej ponoszą odpowiedzialność do wysokości sumy komandytowej, zaś akcjonariusze w spółce komandytowo – akcyjnej nie ponoszą jakiejkolwiek odpowiedzialności. W zależności od statusu danego wspólnika, inaczej wygląda kwestia opodatkowania wypłaty przypadającego na niego zysku.

W przypadku komplementariusza spółki komandytowej i komandytowo akcyjnej, istnieje możliwość skorzystania z tzw. mechanizmu odliczenia komplementariusza. Polega on na tym, że przy wypłacie zysku komplementariuszowi od kwoty podatku, który powinien być pobrany według stawki 19%, jednocześnie odliczana jest przypadająca na niego część podatku zapłaconego przez spółkę. W sytuacji, gdy spółka opodatkowana jest podatkiem w wysokości 19% CIT, podatek od zysku nie zostanie pobrany, ponieważ zawsze kwota CIT możliwego do odliczenia będzie od niego wyższa. Jeżeli spółka opodatkowana jest podatkiem w wysokości 9% CIT, realne opodatkowanie przy wypłacie zysku komplementariuszowi wyniesie ok. 17,3%. Ceną powyższych preferencji jest nieograniczona odpowiedzialność komplementariuszy za zobowiązania spółki, przy czym należy pamiętać, że wspólnicy spółki jawnej ponoszą analogiczną odpowiedzialność, a realne opodatkowanie osiąganych przez nich zysków może być wyższe.

W przypadku wypłaty zysku do komandytariusza, 50% tej kwoty zwolnione jest z opodatkowania, z zastrzeżeniem, że maksymalna kwota zwolnienia nie może przekroczyć 60 tys. zł. Z tego zwolnienia nie korzysta komandytariusz, który jest członkiem zarządu spółki z o.o. będącej komplementariuszem tej spółki komandytowej, posiada w takiej spółce z o.o. bezpośrednio lub pośrednio co najmniej 5% udziałów lub jest podmiotem powiązanym (np. małżonkiem) z osobą będącą członkiem zarządu lub posiadającą co najmniej 5% udziałów w spółce z o.o. będącej komplementariuszem spółki komandytowej. Nie zawsze więc komandytariusz będzie mógł skorzystać z preferencji. W takiej sytuacji zasady jego opodatkowania PIT będą analogiczne jak akcjonariusza spółki komandytowo – akcyjnej.

Z kolei opodatkowanie akcjonariuszy wygląda analogicznie jak w przypadku spółek kapitałowych tj. od kwoty przeznaczonej do wypłaty dywidendy naliczany jest podatek w zryczałtowanej stawce 19%. Akcjonariusz będący podatnikiem CIT po spełnieniu określonych warunków ma możliwość skorzystania ze zwolnienia dywidendowego.

Zysk przeznaczony dla wspólników podlega opodatkowaniu dopiero w momencie jego wypłaty. Oznacza to, że jeżeli część zysku zostanie zatrzymana w spółce na dalszy rozwój nie będzie ona opodatkowana podatkiem PIT.

Dochody z tytułu udziału w spółce komandytowej i spółce komandytowo – akcyjnej nie wliczają się do podstawy opodatkowania daniną solidarnościową. Jednak należy uwzględnić, że koszty prowadzania działalności w formie spółki komandytowo – akcyjnej wiążą się z dodatkowym kosztem dematerializacji akcji w wysokości od 200 zł miesięcznie.

Wspólnicy spółki komandytowej (komplementariusz i komandytariusz) oraz komplementariusz spółki komandytowo – akcyjnej będący osobami fizycznymi opłacają takie same składki na ubezpieczenie społeczne jak osoba prowadząca jednoosobową działalność gospodarczą. W 2024 r. wynosi ono 1.600,32 zł, co rocznie daje dodatkową kwotę 19.203,84 zł. Dodatkowo zobowiązani są także do odprowadzania składki na ubezpieczenie zdrowotne, która wynosi 9% podstawy wymiaru stanowiącą wartość przeciętnego miesięcznego wynagrodzenia w 4. kwartale roku poprzedniego (w 2023 r. składka wynosiła 626,93 zł, jej wysokość w 2024 r. będzie znana w lutym). Co istotne, obowiązkiem tym nie są obciążeni akcjonariusze w spółce komandytowo – akcyjnej.

Spółki kapitałowe

Ostatnią z możliwych form prowadzenia działalności jest wybór jednej ze spółek kapitałowych, tj. spółki z ograniczoną odpowiedzialnością, spółki akcyjnej oraz prostej spółki akcyjnej. Główną zaletą tych spółek jest wyłączenie odpowiedzialności wspólników za zobowiązania spółki, ceną czego jest podwójne opodatkowania wypracowanych zysków.

Zyski osiągane przez spółki kapitałowe są wypłacane wspólnikom w ramach dywidendy, która jest opodatkowana według zryczałtowanej stawki 19% PIT/CIT od zysków kapitałowych. Zaznaczyć jednak należy, że w niektórych przypadkach niektórzy wspólnicy będący podatnikiem CIT mogą być zwolnieni z tego podatku na podstawie tzw. zwolnienia dywidendowego.

Co do zasady wspólnicy spółek kapitałowych będący osobami fizycznymi nie podlegają obowiązkowym ubezpieczeniom społecznym i zdrowotnym. Wyjątkiem są wspólnicy w jednoosobowej spółce z ograniczoną odpowiedzialnością oraz akcjonariusze w prostej spółce akcyjnej, którzy wnieśli wkład w postaci świadczenia pracy lub usług na rzecz spółki.

Dochody z tytułu dywidendy nie wliczają się do podstawy opodatkowania daniną solidarnościową.

Osobną kwestią wymagającą odrębnego omówienia będzie wykorzystania opodatkowania ryczałtem od dochodu spółek (cit estoński). Zasady tej formy opodatkowania przedstawimy Państwu w osobnym artykule.

Podsumowanie

Podsumowując powyższe rozważania, najbezpieczniejszą z punktu widzenia osobistej odpowiedzialności wspólnika formą prawną prowadzenia działalności będzie jedna ze spółek kapitałowych (spółka ograniczoną odpowiedzialnością, prosta spółka akcyjna, spółka akcyjna) lub spółka komandytowa, czy komandytowo – akcyjna, z zastrzeżeniem, że ograniczenie odpowiedzialności dotyczy wyłączenie komandytariusza spółki komandytowej lub akcjonariusza spółki komandytowo – akcyjnej. Wspólnicy wymienionych spółek nie ponoszą odpowiedzialności za zobowiązania spółki przez co ich prywatny majątek jest co do zasady bezpieczny.

Kosztem tego bezpieczeństwa są jednak zwiększone obciążenia fiskalne związane z prowadzeniem działalności w powyższej formie. W opisanych modelach dochodzi do podwójnego opodatkowania wypracowanego zysku – na poziomie spółki (podatek CIT) oraz na poziomie wspólników, w momencie wypłaty zysku (podatek PIT). Zauważyć jednak należy, że efektywne obciążenie w tym przypadku nie zawsze jest większe niż w spółkach, w których wspólnicy ponoszą nieograniczoną odpowiedzialność za zobowiązania spółki. Przedstawione powyżej kalkulacje dotyczące opodatkowania podatników CIT zakładają również wypłatę całego wypracowanego zysku, a przecież nie rzadko zdarza się, że zysk zostaje w spółce i jest przeznaczany na rozwój firmy. W takiej sytuacji zatrzymany zysk nie podlega opodatkowaniu PIT, co również może zmniejszyć efektywne obciążenie.

W sytuacji gdy kwestia zabezpieczenia prywatnego majątku nie jest kluczowa przy podejmowaniu decyzji co do formy prawnej prowadzenia działalności, zakładając określony próg dochodów warto rozważyć spółkę komandytową lub spółkę komandytowo – akcyjną, w których komplementariusze wykorzystując możliwość zaliczenia na poczet należnego podatku, podatek uregulowany przez spółkę korzystają ze znacznych preferencji, w stosunku do na przykład ponoszących tę samą odpowiedzialność wspólników spółki jawnej. Korzyści w tym przypadku są widoczne nie tylko jeżeli chodzi o wysokość zobowiązania podatkowego ale także moment jego powstania. W przypadku spółki komandytowej i spółki komandytowo – akcyjnej, wspólnicy są zobowiązaniu do zapłaty podatku dopiero w momencie wypłaty zysku (w przypadku spółki jawnej zaliczka na podatek dochodowy jest regulowana co miesiąc).

Jeżeli nie lubią Państwo przepłacać uważamy, że warto przeanalizować dobór właściwej formy prawnej tudzież podsumować dotychczasowy sposób funkcjonowania. Patrząc bowiem na liczby prym nadal wiodą działalności, które choć teoretycznie są proste i tanie w funkcjonowaniu to nie są ani bezpieczne z punktu widzenia odpowiedzialności przedsiębiorcy ani efektywne podatkowo.

adw. Magdalena Burchardt-Strycharek

Pełna wersja Przewodnika WWP po opodatkowaniu działalności gospodarczej jest do pobrania TUTAJ

Inne wpisy adw. Magdaleny Burchardt-Strycharek:

– Sukcesja w firmie cz. II – jednoosobowa działalność gospodarcza | Widacki Widacka Podsiedlik (wwpkancelaria.pl)

– Sukcesja w firmie to nie tylko fundacja rodzinna | Widacki Widacka Podsiedlik (wwpkancelaria.pl)

Niniejszy przewodnik stanowi jedynie ogólne rozważania w problematyce opodatkowania działalności gospodarczej. Zastosowanie proponowanych rozwiązań uzależnione jest od analizy konkretnego przypadku, zarówno co do wyboru rozwiązania prawnego, jak i odpowiedniego momentu, aby z takiego rozwiązania korzystać. Przed podjęciem działań, jak zawsze, sugerujemy kontakt ze specjalistą.