Jednoosobowa działalność gospodarcza jest jednym z najpopularniejszych sposobów prowadzenia własnego biznesu w Polsce. Mimo, że jest traktowana jako narzędzie prowadzenia stosunkowo niewielkich działalności, często zdarza się, że osiąga znaczne rozmiary.

Zgodnie z zestawieniem GUS na koniec grudnia 2022 roku w Polsce funkcjonowało 4.995.042 podmiotów gospodarki narodowej, w tym 632 tys. spółek handlowych, 292 tys. spółek cywilnych, 126,4 tys. stowarzyszeń, 34,5 tys. fundacji, 11 tys. spółdzielni i 41 przedsiębiorstw państwowych oraz aż 3.556.851 jednoosobowych działalności gospodarczych. Jednocześnie, jak wynika z analiz struktura jednoosobowych działalności gospodarczych w Polsce jest bardzo zróżnicowana. Jednoosobowe działalności gospodarcze są prowadzone zarówno przez małych sklepikarzy, programistów, jak i przedsiębiorców zatrudniających kilkadziesiąt osób i osiągających wielomilionowe przychody.

W sytuacji gdy jednoosobowa działalność jest wykorzystywana do prowadzenia działalności ściśle związanej z osobą przedsiębiorcy zwykle sukcesja nie jest planowana. Skoro bowiem prowadzona działalność bez osoby przedsiębiorcy nie będzie mogła być kontynuowana, nie ma potrzeby rozważania tej kwestii. Sytuacja wygląda inaczej, w przypadku gdy śmierć przedsiębiorcy nie oznacza automatycznie zakończenia działalności, która może być z sukcesem kontynuowana przez jego następców prawnych. By tak się jednak stało, już za życia przedsiębiorcy warto zaplanować i uregulować kwestię sukcesji jednoosobowej działalności gospodarczej.

W kolejnym z cyklów artykułów dotyczącym sukcesji w firmie przedstawimy Państwu kwestie dotyczące dziedziczenia jednoosobowych działalności gospodarczych. Tak jak w przypadku pierwszego z artykułów w ramach niniejszego cyklu pt. ,,Sukcesja w firmie to nie tylko fundacja rodzinna” poruszającego problematykę dziedziczenia udziałów w spółce z ograniczoną odpowiedzialnością, postaramy się przekonać Państwa jak ważne dla stabilnego prowadzenia działalności jest odpowiednio wczesne zaplanowanie zmian pokoleniowych, jak również zaproponować możliwe rozwiązania.

Śmierć przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą i co dalej?

Śmierć przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą prowadzi co do zasady do utraty jego bytu prawnego. Skutkuje to wygaśnięciem umów cywilnoprawnych, umów o pracę, decyzji administracyjnych, w tym wydanych zezwoleń, czy koncesji zaś dane przedsiębiorcy podlegają wykreśleniu z CEiIDG. W takiej sytuacji dziedziczeniu podlegają wyłącznie składniki majątkowe wchodzące w skład przedsiębiorstwa.

Od 2018 r. śmierć przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą nie musi nieść za sobą tak dotkliwych konsekwencji. Za sprawą ustawy z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw możliwe jest zapewnienie kontynuacji prowadzonej przez spadkodawcę działalności gospodarczej poprzez ustanowienie zarządcy sukcesyjnego odpowiedzialnego za tymczasowe zarządzenie przedsiębiorstwem w spadku. Zgodnie z założeniem ustawodawcy powołanie tymczasowego zarządcy sukcesyjnego ma umożliwić spadkobiercom przeprowadzenie formalności związanych z dziedziczeniem i podjęcie decyzji, co do dalszego funkcjonowania przedsiębiorstwa i sposobu zarządzania nim.

Celem kontynuacji działalności gospodarczej spadkodawcy należy ustanowić zarząd sukcesyjny powołując zarządcę sukcesyjnego. Zarządca może zostać wyznaczony przez samego przedsiębiorcę jeszcze za życia. Wymaga to pisemnego oświadczenia przedsiębiorcy, pisemnej zgody potencjalnego zarządcy oraz złożenia wniosku o wpis do CEiIDG. Informacja o wyznaczeniu określonej osoby na zarządcę albo zastrzeżenie, że z chwilą śmierci przedsiębiorcy zarządcą zostanie wskazany prokurent podlega bowiem ujawnieniu w CEiIDG. W takiej sytuacji, z chwilą śmierci przedsiębiorcy wskazana osoba staje się zarządcą sukcesyjnym, który jest wyłącznie uprawniony do zarządzania przedsiębiorstwem w spadku.

Takie rozwiązanie pozwala na zachowanie ciągłości działania przedsiębiorstwa i powoduje, że od momentu śmierci przedsiębiorcy, przedsiębiorstwo może być skutecznie zarządzane. W opinii WWP wyznaczenie zarządcy sukcesyjnego za życia przedsiębiorcy pozwala uniknąć formalności związanych z jego ustanowieniem przez spadkobierców i ewentualnych konfliktów i problemów z tym związanych.

W sytuacji gdy przedsiębiorca nie wskazał zarządcy sukcesyjnego za życia, po jego śmierci zarządca sukcesyjny może zostać powołany przez małżonka przedsiębiorcy, któremu przysługuje udział w przedsiębiorstwie w spadku, spadkobierców, którzy przejęli spadek lub zapisobierców, który przyjęli zapis windykacyjny obejmujący udział przedsiębiorstwie. Do powołania zarządcy sukcesyjnego wymagana jest zgoda osób, którym łącznie przysługuje udział w przedsiębiorstwie w spadku większy niż 85%.

Co istotne, ustawa przewiduje, że powołanie zarządcy sukcesyjnego albo wyrażenie zgody na powołanie zarządcy sukcesyjnego przez przedstawiciela ustawowego osoby, która nie ma zdolności do czynności prawnych nie wymaga zezwolenia sądu opiekuńczego, a małoletni może być reprezentowane przez rodzica. Oznacza to, że celem ustanowienia zarządcy nie będzie konieczne uzyskanie zgody sądu opiekuńczego, co jest sytuacją niewątpliwie korzystną.

Powołanie zarządcy i wyrażenie zgody na powołanie zarządcy wymaga formy aktu notarialnego i może być złożone w terminie dwóch miesięcy od dnia śmierci przedsiębiorcy. Po tym terminie nie ma możliwości ustanowienia zarządcy, a prowadzona działalność nie może być kontynuowana. Termin ten nie podlega również przywróceniu.

Zarządca powołany po śmierci przedsiębiorcy może rozpocząć działanie od chwili dokonania wpisu w CEiIDG. Powyższe oznacza, że do czasu wpisu zarządcy do CEiIDG możliwe będzie wykonywanie tylko czynności zachowawczych, co może mieć bezpośredni wpływ na funkcjonowanie przedsiębiorstwa. Do czasu ustanowienia zarządcy, spadkobiercy nie będą najprawdopodobniej mieli dostępu do rachunków bankowych zmarłego przedsiębiorcy, jak również nie będą mieli możliwości wykonywania decyzji związanych z przedsiębiorstwem, co jest szczególnie istotne w sytuacji przedsiębiorców prowadzących działalność regulowaną.

Dopiero po wpisie zarządcy do CEiIDG będzie on uprawniony do złożenia do organu administracji publicznej, który wydał decyzję związaną z przedsiębiorstwem, wniosek o potwierdzenie możliwości wykonywania tej decyzji. Decyzją taką może być np. zezwolenie na sprzedaż alkoholu, czy koncesja na obrót paliwami. Co istotne zarządca sukcesyjny może wykonywać uprawnienia wynikające z decyzji związanej z przedsiębiorstwem od dnia złożenia wniosku. Nie warto zatem zwlekać ze złożeniem stosownych dokumentów. Zarówno w przypadku zarządcy sukcesyjnego powołanego za życia jak i po śmierci przedsiębiorcy termin na złożenie wniosków potwierdzających możliwość wykonywania decyzji związanej z przedsiębiorstwem wynosi trzy miesiące. Po tym terminie wydane decyzje wygasną i prowadzenie działalności będzie wymagało ponownego wydania decyzji w tym zakresie.

Od chwili ustanowienia zarządu sukcesyjnego, zarządca sukcesyjny wykonuje prawa i obowiązki zmarłego przedsiębiorcy wynikające z wykonywanej przez niego działalności gospodarczej oraz prawa i obowiązki wynikające z prowadzenia przedsiębiorstwa w spadku. Zarządca sukcesyjny jest uprawniony do dokonywania czynności zwykłego zarządu. W kwestii spraw przekraczających zakres zwykłego zarządu, zarządca sukcesyjny działa za zgodą wszystkich właścicieli przedsiębiorstwa w spadku, a w przypadku braku takiej zgody – za zezwoleniem sądu.

W okresie trwania zarządu, zarządca posługuje się dotychczasową firmą przedsiębiorcy z dodaniem oznaczenia „w spadku”.

Zarząd sukcesyjny jest rozwiązaniem tymczasowym. Co do zasady upływa w terminie dwóch lat od dnia śmierci przedsiębiorcy. Z ważnych powodów termin ten może zostać przedłużony przez sąd, jednak na okres nie dłuższy niż 5 lat. W okresie tym spadkobiercy powinni podjąć decyzję co do dalszego funkcjonowania przedsiębiorstwa. Przedsiębiorstwo w spadku może w ramach działu spadku zostać przydzielone jednemu ze spadkobierców, może zostać sprzedane, jak również wniesione przez spadkobierców do spółki prawa handlowego.

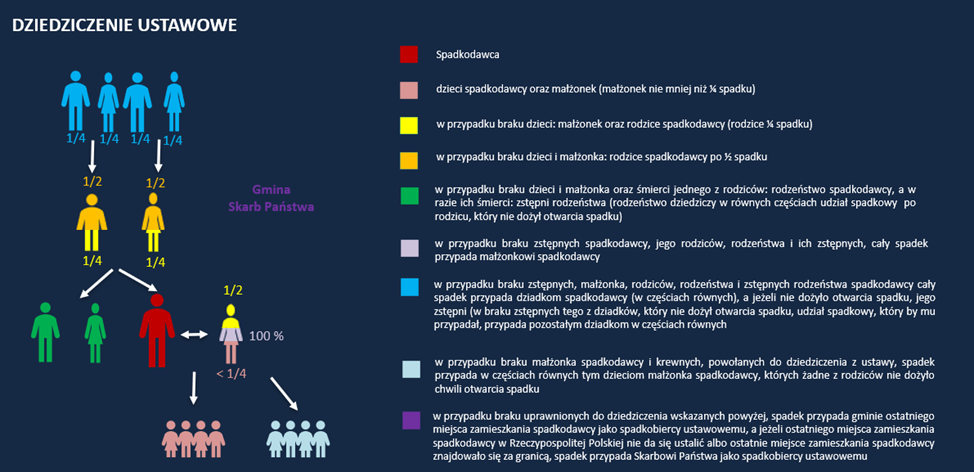

To jak ostatecznie będzie wyglądało dziedziczenie przedsiębiorstwa w spadku zależy od tego co postanowił w tym zakresie spadkodawca. Zakładając, że spadkodawca nie pozostawił testamentu dziedziczenie odbywa się na poniższych zasadach

Co istotne, spadkobiercy nie dziedziczą poszczególnych składników majtku, tylko określony udział w masie spadkowej. Oznacza to, że każdy spadkobierca jest współwłaścicielem i ma określony udział we wszystkim co wchodzi w skład spadku, w tym w przedsiębiorstwie w spadku obejmującego składniki niematerialne i materialne, przeznaczone do wykonywania działalności gospodarczej przez przedsiębiorcę, stanowiące mienie przedsiębiorcy w chwili jego śmierci.

Jednocześnie fakt, że to spadkodawca prowadzi jednoosobową działalność gospodarczą nie oznacza automatycznie, że całe przedsiębiorstwo wejdzie do masy spadkowej. W sytuacji, gdy przedsiębiorca pozostający w związku małżeńskim w ustroju wspólności majątkowej małżeńskiej założył działalność lub nabywał składniki przedsiębiorstwa w trakcie trwania małżeństwa za środki pochodzące z majątku wspólnego np. z dochodów z prowadzonej działalności gospodarczej, to przedsiębiorstwo takie będzie stanowiło współwłasność majątkową małżeńską nawet jeżeli jako osoba prowadząca działalność wskazany jest wyłącznie jeden ze współmałżonków. Oznacza to, że małżonce spadkodawcy będzie przysługiwał udział w przedsiębiorstwie w spadku w wysokości 1/2, a przedmiotem dziedziczenia będzie pozostała cześć. Co istotne w przypadku ustanowienia zarządu sukcesyjnego, całe przedsiębiorstwo wejdzie w skład przedsiębiorstwa w spadku i będzie zarządzane przez zarządcę sukcesyjnego.

Przykład: Jan Kowalski prowadzi jednoosobową działalność gospodarczą pod nazwą ABC Jan Kowalski od 2001 roku. Działalność rozpoczął zaraz po ślubie. Jan Kowalski nie zawierał dotychczas umów majątkowych małżeńskich. Jan Kowalski ma żonę oraz dwójkę małoletnich dzieci, w tym jedno z poprzedniego związku, z którego matką nie utrzymuje kontaktu. Jak będzie wyglądało dziedziczenie przedsiębiorstwa Jana Kowalskiego w przypadku jego śmierci, zakładając, że nie spisał testamentu i nie powołał zarządy sukcesyjnego za życia?

Przedsiębiorstwo Jana Kowalskiego wchodzi skład majątku wspólnego. Nawet jeżeli jako osoba prowadząca działalność gospodarczą w CEiIDG ujawniony jest wyłącznie Jan Kowalski, jego żonie przysługuje prawo własności 1/2 przedsiębiorstwa. Jednocześnie w chwili śmierci przedsiębiorcy całe przedsiębiorstwo weszło w skład przedsiębiorstwa w spadku, a żonie przysługuje udział w przedsiębiorstwie w spadku w wysokości 1/2 z tytułu posiadana udziału w przedsiębiorstwie. Dziedziczeniu na podstawie ustawy podlega 1/2 udziału przedsiębiorstwa w spadku. Spadkobiercami są żona oraz dwójka małoletnich dzieci – każdy w udziale 1/3. Oznacza to, że żonie przysługuje współwłasność udziałów w 4/6 części (1/2 jako przysługująca jej części majątku wspólnego i 1/6 jako przysługujący jej udział w masie spadkowej), a dzieciom po 1/6 części (1/3 z 1/2). Jednocześnie małoletnie dzieci do czasu uzyskania pełnoletności będą reprezentowane przez przedstawicieli ustawowych. Do wyboru zarządcy sukcesyjnego będzie wymagana zgoda osób, którym łącznie przysługuje udział w przedsiębiorstwie w spadku większy niż 85/100, co w tym przypadku oznacza konieczność zgodnego współdziałania wszystkich spadkobierców i ich przedstawicieli ustawowych. Jednocześnie sąd opiekuńczy może określić do jakich czynności zarządcy sukcesyjnego, zgoda sądu będzie niezbędna.

W tak opisanej sytuacji nietrudno o konflikty. Jeżeli przedsiębiorca nie wyznaczył zarządcy sukcesyjnego może się okazać, że spadkobiercy nie dojdą do porozumienia w kwestii ustanowienia zarządcy, albo skupieni na formalnej organizacji przedsiębiorstwa po śmierci przedsiębiorcy, nie będą mieli możliwości zająć się faktyczną kontynuacją prowadzonego biznesu, co wykorzystają inne podmioty na rynku.

Jak uregulować kwestie dziedziczenia?

Wprowadzenie przez ustawodawcę możliwości kontunuowania prowadzonej przez spadkodawcę działalności nie oznacza, że jest to jedyny i najbardziej optymalny model sukcesji. W rzeczywistości prowadzi on bowiem do oddania decyzji, co do kierunku dalszego funkcjonowania przedsiębiorstwa naszym następcom prawnym, co nie każdemu musi odpowiadać.

W WWP opisany model traktujemy co do zasady jako wyjście awaryjne, w sytuacji gdy upływający czas nie pozwala na podjęcie bardziej efektywnych działań. W naszej ocenia najbardziej efektywna jest bowiem staranie zaplanowana i przygotowana sukcesja dokonana za życia przedsiębiorcy. Jak jednak tego dokonać?

Punktem wyjściowym do zaplanowania sukcesji jest zadanie sobie pytania, czy mam następców prawnych, którzy po naszej śmierci będą zainteresowani kontynuowaniem zbudowanego przez nas przedsiębiorstwa? Nawet bowiem najlepiej zaplanowana sukcesja nie przyniesie oczekiwanych rezultatów, w sytuacji gdy nasi następcy nie wyrażą woli albo odpowiednich kompetencji do kontynuacji rozpoczętej wizji.

Negatywna odpowiedź na powyższe pytania może też skłonić do rozważenia możliwości sprzedaży przedsiębiorstwa i poszukiwania inwestora. Skoro bowiem nie mamy następców korzystniejsza może okazać się sprzedaż naszej firmy. Przedsiębiorstwa sprzedawane przez spadkobierców zmarłego przedsiębiorcy automatycznie tracą na wartości, dlatego w ocenie WWP bardziej optymalnym może okazać się znalezienie inwestora jeszcze za życia. Jednocześnie sprzedaż przedsiębiorstwa nie oznacza, że przedsiębiorca nie będzie mógł kontynuować swojej dotychczasowej pracy. Nie rzadko zdarza się, że w ramach zawieranej umowy inwestycyjnej, inwestor podejmuje współpracę z przedsiębiorcą, korzystając z jego doświadczenia i know- how.

Z kolei pozytywna odpowiedź na powyższe pytanie, pozwala zadać kolejne, a mianowicie ilu mamy spadkobierców i ilu z nich widzielibyśmy jako kontynuatorów rodzinnego biznesu? Komu chcemy zapewnić dalsze utrzymanie? W zależności od odpowiedzi na tak skonstruowane pytanie zależą bowiem dalsze kroki, jakie WWP rekomenduje podjąć w ramach planowania sukcesji.

Jeżeli okaże się, że sytuacja przedsiębiorcy jest stosunkowo prosta, posiada on jedno pełnoletnie dziecko, przygotowane do przejęcia firmy oraz żonę to kontynuacja prowadzenia działalności firmy nie będzie nastręczała zbytnich problemów. W takiej sytuacji, wyrazem wystarczającej zapobiegliwości przedsiębiorcy może się okazać tylko powołanie zarządy sukcesyjnego jeszcze za swojego życia, co pozwoli uniknąć spadkobiercom wizyt u notariusza bezpośrednio po śmierci przedsiębiorcy. Jest to szczególnie istotne w przypadku przedsiębiorców prowadzących działalność regulowaną wymagającą zezwolenia lub koncesji. Dodatkowo, celem zagwarantowania płynności finansowej przedsiębiorstwa, wartym rozważenia jest zawarcie przez przedsiębiorcę odpowiednio wysokiej umowy ubezpieczenia na życie. Środki z tego tytułu są wypłacane uposażonym osobom stosunkowo szybko i w pierwszej fazie przejęcia obowiązków przez spadkobierców, mogą zostać wykorzystane do regulowania bieżących zobowiązań związanych z prowadzonym przedsiębiorstwem np. przed uzyskaniem dostępów do rachunków bankowych.

W WWP mamy jednak świadomość, że powyższa sytuacja należy do rzadkości. Jeżeli struktura rodzinna przedsiębiorcy jest bardziej rozbudowana, posiada on dzieci z różnych związków, które są jeszcze niepełnoletnie, a do tego rodzina jest skonfliktowana, co do zasady rekomendujemy przekształcenie jednoosobowej działalności gospodarczej w spółkę. Takie działanie, z wykorzystaniem narzędzi opisanych w pierwszym z cyklu artykułów, pozwala na zaplanowanie sukcesji uwzględniającej interesy wszystkich zainteresowanych, a także zapewni możliwość kontynuowania działalności w momencie śmierci przedsiębiorcy. Śmierć wspólnika spółki nie powoduje bowiem, co do zasady utraty jej bytu prawnego.

Jednocześnie ostateczna forma do jakiej ma zostać przekształcona działalność gospodarcza przedsiębiorcy zależy od priorytetów przedsiębiorcy i skali prowadzonej przez niego działalności. Punktem wyjściowym jednak jest zawsze przekształcenie przedsiębiorcy w spółkę kapitałową (spółkę z ograniczoną odpowiedzialnością, spółka akcyjną lub prostą spółkę akcyjną).

Przekształcenie jednoosobowej działalności gospodarczej daje nam również możliwość powierzenia zarządu nad spółką osobom trzecim mającym w tym zakresie odpowiednie kompetencje. Rozwiązanie takie może okazać się korzystne szczególnie w sytuacji, gdy nasi następcy prawni nie będą w stanie lub nie będą zainteresowani kontynuowaniem rodzinnego biznesu.

Sukcesja w jednoosobowej działalności, tak jak i w poruszanej ostatnio spółce z ograniczoną odpowiedzialnością, choć wydaje się pozornie skomplikowana, odpowiednio wcześniej zaplanowana, może przebiec „gładko”, nie powodując zaburzeń w funkcjonowaniu przedsiębiorstwa. Wybór konkretnego rozwiązania zawsze zależy od okoliczności i sytuacji rodzinnej przedsiębiorcy, a także jego oczekiwań. Istotne jest jednak żeby zdawać sobie z tego sprawę i z odpowiednim wyprzedzeniem przygotować się i swoją firmę na pokoleniowe zmiany. Śmiertelność wśród przedsiębiorców tak jak i wśród pozostałych ludzi wynosi bowiem 100%.