Od 1 stycznia 2021 niektóre spółki jawne mające siedzibę lub zarząd w Polsce staną się podatnikami podatku CIT.

Nowelizacja

30 listopada 2020 r. uchwalone zostały ustawy nowelizujące zasady rozliczeń podatkowych na rok 2021 (dalej jako „Nowelizacja”). Wśród liczny zmian wchodzących w życie 1 stycznia 2021 wprowadzono m.in. opodatkowanie podatkiem CIT niektórych spółek jawnych.

Kiedy spółki jawne staną się podatnikami CIT

Spółki jawne mające siedzibę lub zarząd w Polsce staną się od 1 stycznia 2021 podatnikami CIT gdy:

– ich wspólnikami są inne podmioty niż osoby fizyczne (np. spółki jawne, komandytowe, spółki z o.o.) oraz

– spółka nie złoży przed rozpoczęciem roku obrotowego odpowiedniego oświadczenia.

Spółki jawne, które nie złożą powyższego oświadczenia staną się podatnikami CIT. Przepisy nie przewidują możliwości utraty tego statusu w przyszłości. Dochody takich spółek będą de facto opodatkowane dwukrotnie – najpierw podatkiem CIT jako dochody spółki, a następnie podatkiem PIT w momencie ich wypłaty do wspólników.

Oświadczenie

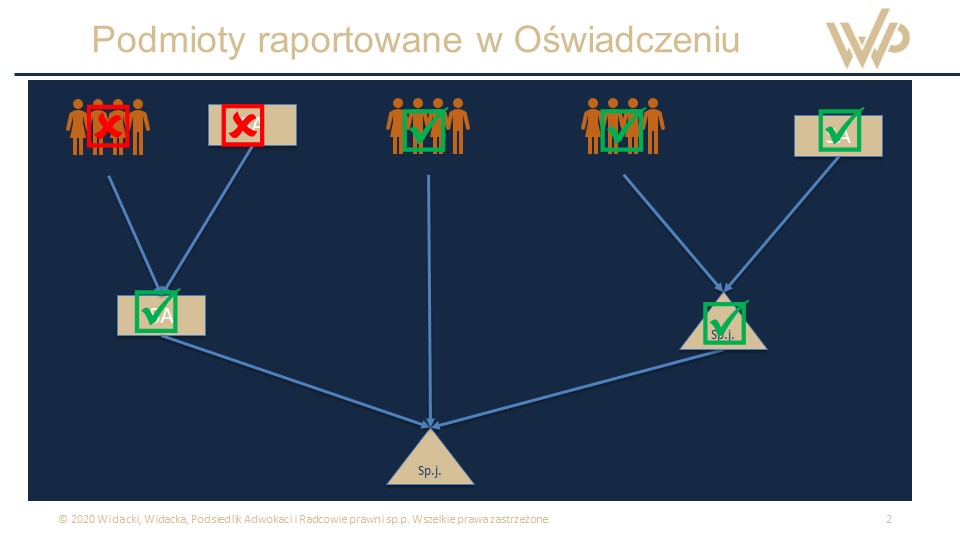

Informacje do jakich ujawnienia jest zobowiązana spółka jawna (dalej jako: „Oświadczenie”) obejmują tożsamość podmiotów opodatkowujących dochody z tytułu uczestnictwa w tej spółce (zarówno bezpośrednio jak i za pośrednictwem podmiotów transparentnych podatkowo np. spółek jawnych).

W Oświadczeniu mają znaleźć się informacje pozwalające na identyfikację osób i podmiotów będących podatnikami z tytułu dochodów spółki jawnej. Dane te obejmują imię i nazwisko albo firma (nazwa), adres zamieszkania albo siedziby, NIP oraz wielkość prawa do udziału w zysku spółki jawnej osób i podmiotów:

- będących wspólnikami spółki jawnej i jednocześnie podatnikami (PIT lub CIT) z tytułu jej zysków (czyli osób fizycznych, spółek z o.o., S.A., SKA i sp.k. oraz innych osób prawnych będących podatnikami CIT),

- będących wspólnikami a niebędących podatnikami podatku dochodowego (chodzi tu o podmiot transparentny podatkowo – inne spółki jawne, spółki komandytowe nie będące podatnikami CIT), za pośrednictwem którego podatnik osiąga dochody ze spółki jawnej, oraz wielkość posiadanego przez podatnika prawa do udziału w zysku tego podmiotu;

- niebędących wspólnikami spółki jawnej ale będących podatnikami z tytułu jej dochodów (dotyczy to m.in. wspólników spółki jawnej i komandytowej niebędącej podatnikiem CIT, posiadających przez nie pośrednio udział w spółce jawnej).

(dalsza część tekstu poniżej grafiki)

Termin złożenia oświadczenia.

Istniejące spółki jawne pierwsze oświadczenie powinny złożyć do 31 stycznia 2021 r.

W kolejnych latach oświadczenia powinny być składane przed dniem rozpoczęcia roku obrotowego, a w przypadku zaistnienia zmian w składzie podatników w terminie 14 dni, licząc od dnia zaistnienia zmian w składzie podatników (w tym też zmiany statusu podatkowego podmiotu w wyniku np. objęcia wspólnika będącego spółką komandytową podatkiem CIT).

Aktualizacja

W przypadku jeśli przed przekazaniem pierwszej informacji, nastąpi zmiana w składzie podatników, pierwszą aktualizację informacji składa się w terminie do dnia 31 stycznia 2021 r., chyba że termin do jej złożenia przypada później.

Gdzie złożyć oświadczenie

Wyżej wymienione Oświadczenie należy złożyć do naczelnika urzędu skarbowego właściwego:

– ze względu na siedzibę spółki jawnej oraz

– dla każdego podatnika osiągającego dochody z takiej spółki.

Wzór oświadczenia

Wzór Oświadczenia, które spółka jawna będzie zobowiązana złożyć, zostanie określony w drodze rozporządzenia przez ministra właściwego do spraw finansów publicznych. Na dzień dzisiejszy rozporządzenie to nie zostało jeszcze przygotowane.

Skutki braku oświadczenia

Spółki jawne, które nie spełnią powyższych warunków staną się podatnikami CIT albo od 1 stycznia 2021 w przypadku spółek już istniejących albo od dnia kiedy zmieni się status ich wspólników. W takiej sytuacji spółka zobowiązana jest do zamknięcia ksiąg na dzień poprzedzający uzyskania statusu podatnika CIT i otwarcia ich na dzień uzyskania tego statusu (czyli zmiany statusu wspólników). Pierwszym dniem roku podatkowego spółki jawnej jako podatnika CIT będzie właśnie dzień zmiany statusu wspólnika. Przepisy nie przewidują możliwości wprost utraty lub pozbawienia spółki jawnej statusu podatnika CIT po jego uzyskaniu. Niewykluczone jest jednak, iż status ten może zostać utracony w wyniku np. szeregu przekształceń.